- 索 引 号:4311230009/2021-00305 分 类:

-

发文机关:

塘底乡 发文日期:2021-03-10 15:01 - 名称:

塘底乡人民政府2020年度部门决算分析报告 - 文号:

塘底乡人民政府2020年度部门决算分析报告

一、部门(单位)情况

(一)基本情况。

1.主要职能。

(1)执行国家行政机关的决定、命令和国家制定的法令、法规,执行本级人民代表大会的各项决议,并报告执行决议、决定和命令的情况。

(2)制定并落实本行政区域的经济计划和措施,全面提高人民群众的生活水平和生活质量。

(3)承担国有资产、集体资产管理、监督及增值保值责任。

(4) 开展社会主义民主和法制的宣传教育,保障公民的权利,打击违法犯罪,维护社会稳定。

(5)制定社会各项事业发展计划,发展教育、卫生、科技、民政、广播电视、文化、体育事业;加强计划生育工作;推进社会保障、社会福利事业和养老保险等工作。

(6) 加强乡级财政的监督和管理。

(7)指导村民委员会的组织制度建设和业务建设,促进村民委员会民主自治。

(8)制定和组织实施乡村建设规划,保护和改善生活环境和生态环境。

(9)协助和支持设置在本行政区域内不隶属于乡的国家机关和企事业单位工作,监督其遵守和执行国家的法律、法规和政策。

(10)承办本级党委、人大和上级交办的其它事项。

2.机构情况。

根据《中共双牌县委双牌县人民政府关于双牌县镇机构改革方案的实施意见》(双发[2011]73号文件)精神,塘底乡设4个内设机构:1、党政综合办公室;2、社会管理综合治理办公室;3、经济发展办公室;4、人口和计划生育办公室。

塘底乡公益性事业机构规范设置为6个:1、社会保障和社会救助事务中心;2、人口和计划生育事务中心;3、文教体广电事务中心;4、工交安监药监和规划建设环保事务中心;5、农业技术综合服务中心;6、林业经济发展服务中心;在乡卫生院加挂“公共卫生事务中心”牌子。乡财政所人员编制及管理体制暂维持现状。纪检监察和群团组织按照有关规定设置。

本年度机构情况与上年度对比无变动情况。

3.人员情况。2020年本单位年未实有人数34人,比上年变动了0人。

(二)当年取得的主要事业成效。

1、人居环境持续改善

坚持“两山”理念,统筹集镇建设、美丽乡村建设同步协调发展,大力建设“生态塘底”。集镇房屋立面改造、停车场、码头、污水处理厂等项目全面完工,集镇功能更加规范、完善。投入10万元对麻江河塘底段、潇水河道进行清障净化,有效改善水文生态,保障河道安全;投入70余万元开展农村人居环境清洁行动,拆除空心房20栋、旱厕60座,新建标准化粪池292个,配备垃圾箱500余个、勾背箱30个,聘请保洁员43人,人居环境面貌焕然一新。

2、村集体经济得到发展壮大。

天福村新建藤茶基地70亩,珍珠村新建红薯粉加工项目1个,有2个村集体经济收入达到10万元以上。特别是认真落实习近平总书记“把饭碗端在自己手里”重要论述和党中央号召大力发展粮食生产决策部署,进行乡村振兴、“助农”“富农”的生动实践,在珍珠村带领该村干部、群众发扬当地群众大量种植红薯的传统优势,因地制宜确定了红薯种植加工项目,生产红薯粉等产品,发展壮大集体经济,取得了较好的成绩。预计今年产值达到12万元,实现当年实施当年受益的目标,群众得到实惠,集体经济得到壮大,获得群众广泛好评和各级领导高度肯定。

3、稳岗就业情况。

全乡2020年外出务工496人,比2019年增加93人,共发放交通补贴226000元,比2019年增加8400元。

4、消费扶贫情况。

截止2020年10月,全乡共购买贫困户产品2571832元,超额完成县里下达的计划。

5、“禁养禁捕”情况。

全乡没有贫困户养殖野生动物。黄泥山村贫困户朱运明有合法执证鱼船,已退捕上岸,目前在广东阳江务工,帮扶政策全部落实到位。

6、受灾贫困群众帮扶情况。

2020年,全乡共向受灾贫困户发放救灾物资10余万元。

7、脱贫退出质量方面。

贫困人口收入稳定增长,贫困村和贫困户“三保障”、饮水安全均有保障;全年无新致贫和返贫情况。

二、收入支出预算执行情况分析

(一)收入支出预算安排情况。

2020年,本部门年初预算收入 590.72万元,比上年增加51.36万元,增长8.69%,增减变化的主要原因是:2020年项目多,收入增加 。其中:一般公共预算财政拨款收入年初预算539.36万元,比上年增加51.36万元;政府性基金预算财政拨款收入年初预算0万元,比上年增减0万元;上级补助收入年初预算0万元,比上年增减0万元;事业收入年初预算0万元,比上年增减0万元;经营收入年初预算收入0万元,比上年增减0万元;附属单位上缴收入年初预算收入0万元,比上年增减0万元;其他收入年初预算收入0万元,比上年增减0万元。年度执行中因单位人数变动及单位事权调整,预算跟随调整情况,主要变化是:收入调整预算数为590.72万元。

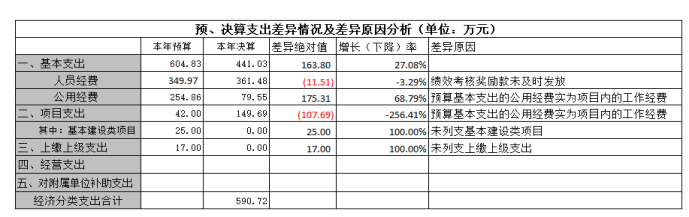

2020年,本部门年初预算支出590.72万元,比上年增加51.36万元,增长8.69%,增减变化的主要原因是:2020年项目多,支出增加。其中:基本支出年初预算372.96万元,比上年减少145.9万元,下降28.12%;项目支出年初预算42万元,比上年增加21.5万元,增长104.88 %。年度执行中因单位人数变动及单位事权调整,预算跟随调整情况,主要变化是:无。

(二)收入支出预算执行情况。

2020年收入实际完成590.72万元,比上年减少 1.61万元,下降0.27 %。主要原因是:运转经费缩减。其中:一般公共预算财政拨款收入完成590.72万元,比上年减少 1.61万元,下降0.27 %,变化的主要原因是:运转经费缩减;政府性基金财政拨款收入完成0万元,比上年增加0万元,增长0%,变化的主要原因是:无;;上级补助收入完成0万元,比上年增加0万元;事业收入完成0万元,比上年增加0万元,增长0%,变化的主要原因是:无;经营收入完成0万元,比上年增加0万元,增长0%,变化的主要原因是:无;附属单位上缴收入完成0万元,比上年增加0万元;其他收入完成0万元,比上年增加0万元,增长0%,变化的主要原因是:无。

2020年,本部门支出590.72万元,比上年减少 1.61万元,下降0.27 %;变化的主要原因:运转经费缩减。其中:基本支出完成441.03万元,比上年减少46.82万元,下降9.6%,变化的主要原因:运转经费缩减。项目支出149.69万元,比上年增加45.21万元,增长43.27%;变化的主要原因:项目增多。人员经费完成361.48万元,比上年减少13.53万元,下降3.61%,变化的主要原因:绩效考核未及时发放;公用经费完成79.54万元,比上年减少33.29万元,下降29.5%,变化的主要原因:日常开支未及时报账。

1.收入支出与预算对比分析。与上年度对比情况,包括增减绝对值与幅度,增减变动主要原因。

(1)预、决算差异情况,可分收入支出功能科目、分单位、分收入支出具体项目逐项对比(可列表)。

(2)差异原因分析。差异较大的应分析到具体收入支出功能科目和具体单位。

2.收入支出结构分析。

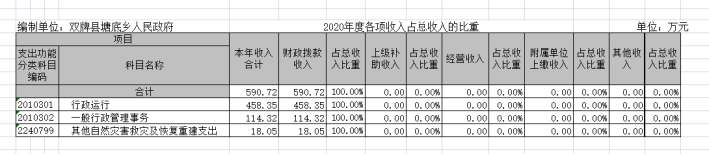

(1)各项收入占总收入的比重,各项支出占总支出的比重(可分别制作饼状图)。

3.支出按经济分类科目分析。

(1)“三公”经费支出情况:2020年,“三公”经费完成8.27万元,比上年减少7.45万元,下降47.41%,增减变化的主要原因是:“三公”经费支出得到了控制。其中:因公出国(境)费完成0元,比上年增减0元,增加下降0%,增减变化的主要原因是:无;公务接待费完成7.08万元,比上年减少4.67万元,下降39.76%,增减变化的主要原因是:为了经费控制,减少了公务接待;公务用车购置及运行维护费完成1.19万元,比上年减少2.78万元,下降70.02%,增减变化的主要原因是:公务用车运行维护费没有及时报账。

(2)会议费支出情况:2020年会议费完成2.79万元,比上年减少1.48万元,下降34.65%,增减变化的主要原因是:为了经费控制,减少了会议费相关支出。

(3)培训费支出情况:2020年培训费完成0.14万元,比上年增加0.14万元,增加下降100%,增减变化的主要原因是:加强了干部职工培训要求。

(4)其他对部门(单位)影响较大的支出情况。

项目支出中的增减挂支出未列入年初预算,导致年终决算金额增大。

(5)重点经济分类支出中存在的问题及改进措施。

无

4. 财政拨款收入、支出分析。分析财政拨款收入、支出总体情况,支出要按照基本支出和项目支出分析具体构成及特点。

政府的财政拨款收入均属于一般性政府预算财政拨款收入;财政拨款支出与财政拨款收入基本相同,财政拨款支出中基本支出主要分为人员经费和公用经费,功能分类基本属于行政运行类,财政拨款支出中的项目支出基本上是财政预算拨款追加的经费,未列入年初预算。

(三)年末结转和结余情况。

2020年,本单位年末结转和结余资金0元,比上年增减0元,增加0%,增减变化的主要原因是:无。

根据资金性质其中:基本支出结转0元,比上年增加0 元,增减0%,主要原因:无;项目支出结转结余0元,比上年增加0元,增减0%,主要原因:无。

根据资金来源划分,其中:一般公共预算财政拨款0元,比上年增减0元,增加0%,增减变化的主要原因是:无;政府性基金预算财政拨款0元,比上年增减0元,增加0%,增减变化的主要原因是:无。

(四)当年预算执行中存在问题、原因及改进措施。

问题、原因:1、乡镇支出责任制度不完善;2、单位内部各部门与财务配合不紧密;3、年初预算编制精细化不够。

改进措施:1、进一步完善预算支出责任制度。将责任落实到岗,任务落实到人;2、单位内部各部门应按照年初预算情况进行合理支出。定期对预算执行缓慢的部门进行通报,并要求其出具书面说明、及时提出改进措施;3、深化预算执行率与预算编制有机结合。将上一年预算执行情况作为下一年预算编制的重要依据,对预算执行缓慢的部门进行通报整改。

三、绩效目标完成情况。

1.概述项目绩效目标完成情况。

无

2.概述本单位整体支出绩效目标实现情况(如有)。

无

四、本年度部门决算等财务工作开展情况

(一)本部门(单位)财务管理、决算组织、编报、审核情况。

本部门对财务管理进行规范化,同财政部门及时沟通学习,积极进行财政部门组织的决算、编报、审核等方面工作按时完成,认真如实填报。

(二)本部门(单位)决算公开工作、主管部门对所属单位按规定批复决算工作开展情况。

塘底乡人民政府已按规定进行决算公开工作。

(三)对部门(单位)决算管理及报表设计的意见建议。

无

(四)对加强部门决算数据分析利用工作的建议。

无